مدیریت هزینه پروژه

مدیریت هزینه پروژه

چرا مدیریت هزینه پروژه مهم است؟

مطابق آمار منتشر شده از سوی سازمان برنامه و بودجه ایران هزینه نهایی اغلب پروژه ها در ایران 60 تا 70 درصد بیشتر از برآورد اولیه است و این نشان دهنده ضعف بارز سازمان ها در مدیریت هزینه پروژه ها می باشد.

برای یک سازمان انتفاعی که باید کسب درآمد کند تا بتواند به حیات خود ادامه دهد مدیریت هزینه یک موضوع حیاتی است و به همین دلیل در بسیاری از سازمان مدیریت هزینه نسبت به سایر موضوعات مدیریت پروژه از اهمیت بسیار بالاتری برخوردار است. به عبارت دیگر می توان گفت هرگونه اهمال یا سهل انگاری در مدیریت هزینه ها ممکن است تبعات جبران ناپذیری برای سازمان در پی داشته باشد.

تجربیات عملی نویسندگان نشان می دهد که بسیاری از سازمان ها اطلاعات دقیقی از هزینه های واقعی پروژه های خود ندارند و به طور دقیق نمی دانند نسبت به بودجه پروژه چقدر انحراف دارند.

در عمل بسیار مشاهده شده است که حتی اگر انحراف کلی از بودجه مشخص باشد، جزئیات این موضوع یعنی اینکه انحراف از بودجه مربوط به چه بخش هایی از پروژه می باشد و علت این انحراف چه مواردی هستند شفاف نبوده و لذا امکان تصمیم گیری صحیح و موثر برای مدیران سازمان و پروژه وجود ندارد.

همین موضوع باعث رویکرد منفعلانه در زمینه مدیریت هزینه پروژه ها شده و سازمان ها را با چالش های بسیار زیادی مواجه کرده است در این شرایط به دلیل عدم وجود هشدارهای لازم یا به موقع، سازمان به طور غیر منتظره با کمبود بودجه مواجه شده و با مشکلات بسیاری مواجه می شود (مانند عدم توان پرداخت به موقع حقوق به کارکنان، عدم توانایی پرداخت به موقع بدهی ها، اعتصابات کارگری و غیره).

تجربیات عملی نویسندگان نشان داده است که اولویت اول در پیاده سازی نظام مدیریت پروژه در اغلب سازمان های ایرانی پیاده سازی مدیریت هزینه پروژه با رویکرد فعالانه است. رویکرد فعالانه در مدیریت هزینه به سازمان کمک می کند که با دقت بسیار بالایی هزینه های واقعی پروژه و میزان انحراف از بودجه را در هر یک از بخش های پروژه به صورت به هنگام رصد کند و بتواند اقدامات پیشگیرانه لازم مانند تأمین منابع مالی از راه های مختلف، سیاست گذاری مناسب در زمینه تعداد و نوع منابع، نحوه تعامل با کارفرما و غیره را به طور موثر تعریف کند.

چارچوب مدیریت هزینه

چارچوب مدیریت هزینه متشکل از عناصر کلیدی زیر می باشد:

– تخمین (برآورد) هزینه ها

– بودجه بندی

– حسابداری هزینه ها

– کنترل هزینه

تمامی عناصر فوق به مثابه حلقه های زنجیر به یکدیگر مرتبط بوده و ضعف در هر یک از حلقه های این زنجیر در نهایت اثربخشی مدیریت هزینه را تحت تأثیر قرار خواهد داد.

همچنین باید توجه داشت که حوزه مدیریت هزینه با دو موضوع محدوده و زمان ارتباط تنگاتنگی دارد.

محدوده پروژه مشخص کننده شرح کار، اقلام قابل تحویل و فعالیت های پروژه است، هرگونه نقصان در تعریف صحیح محدوده کار، اثربخشی مدیریت هزینه را تحت تأثیر قرار خواهد داد.

زمان پروژه نیز با هزینه پروژه ارتباط دارد، تطویل زمان پروژه حداقل منجر به افزایش هزینه های بالاسری پروژه خواهد شد.

برآورد- تخمین- هزینه ها (Estimate Costs)

بدیهی است که هزینه های پروژه پیش از آنکه پروژه آغاز شود باید برآورد شوند. یکی از راهکارهای بسیار موثر برای بالا بردن برآورد اولیه پروژه ها استفاده از حسابداری قیمت تمام شده پروژه های قبلی می باشد که به عنوان یکی از زیرفرآیندهای مدیریت هزینه پروژه باید طرح ریزی و پیاده سازی شود.

عواملی زیر در برآورد هزینه ها تأثیرگذار است:

· روشی که پروژه طراحی می شود

· رویکردهای فنی که مورد استفاده قرار می گیرد

· تحلیل خرید یا ساخت (Make or Buy)به این معنی که کار به صورت داخلی انجام می شود یا برون سپاری می شود

· تعداد افراد درگیر در پروژه

· نوع، تعداد یا میزان مصالح یا کالاهایی که مورد استفاده قرار می گیرد

حتی پس از برآورد تمامی هزینه ها، ممکن است تغییرات غیر منتظره قیمت ها آنها را تحت تاثیر قرار دهد. به عنوان مثال تغییراتی از قبیل شرایط محیطی، تغییرات نرخ ارز، مسائل سیاسی، اعتصابات، حوادث فورس ماژور (مانند بلایای طبیعی) و غیره برآورد هزینه ها را تحت تاثیر قرار می دهد. علاوه بر این اگر یک پروژه در زمان معین خود تحویل داده نشود، تکمیل کار باقی مانده ممکن است نیازمند هزینه بیشتری باشد.

به عبارتی دیگر برآورد هزینه ها، برآورد تقریبی از منابع مالی مورد نیاز برای تکمیل فعالیت های پروژه است برمبنای اطلاعات دردسترس و با در نظر گرفتن مفروضاتی در مقطعی از زمان انجام می شود.

معمولا دقت برآوردها در ابتدای پروژه به خوبی درطول اجرای پروژه نیست چرا که در طول اجرای پروژه به تدریج اطلاعات تفصیلی بیشتری دردسترس خواهد بود به همین دلیل در بسیاری از پروژه ها برآورد مجدد هزینه ها (Re-estimation) اجتناب ناپذیر می باشد.

معمولا لازم است تا برآورد هزینه ها در طول اجرای پروژه اصلاح و به روزرسانی شوند تا جزئیات بیشتری که دردسترس قرار می گیرند را منعکس کنند. از این طریق می توانی دقت برآورد را به موازات اینکه پروژه به پیش می رود افزایش داد. از این رو برآورد هزینه یک فرآیند تکرار شونده (Iterative) است.

به عنوان مثال ممکن است دقت برآوردها در شروع پروژه 25 درصد خطا داشته باشد اما در طول اجرای پروژه می توان برآورد دقیق تری مثلا با 10 یا 5 درصد خطا انجام داد (شایان ذکر است که بسیاری از خبرگان حوزه طراحی و مهندسی معتقدند که دقت حدود 95 درصد به بالا جزء بهترین برآوردها محسوب می شود)

برآورد غیر دقیق هزینه ها می تواند تبعات جبران ناپذیر در پروژه داشته باشد. برآورد نادرست هزینه ها ممکن است به استفاده نادرست از منابع منجر شده و در نتیجه باعث تاخیر در تحویل پروژه شود از طرفی دیگر برآورد نادرست هزینه ها باعث تخصیص بیش از حد بودجه به بعضی از فعالیت ها و به همین ترتیب تخصیص کمتر بودجه به برخی دیگر از فعالیت ها خواهد شد. در چنین شرایطی کنترل هزینه ها و تصمیم گیری درخصوص عملکرد هزینه ای پروژه بسیار دشوار است، چرا که کاهش و کنترل هزینه ها در طول اجرای پروژه براساس خطوط مبنایی انجام می شود که این خطوط مبنا از برآوردها بدست آمده اند بنابراین باید دقت کرد که به منظور کنترل دقیق هزینه ها و در نتیجه موفقیت در پروژه باید در برآورد هزینه ها بسیار دقت کرد.

برخی از روش های برآورد هزینه ها عبارتند از:

قضاوت کارشناسی (Expert judgment)

قضاوت کارشناسی که توسط اطلاعات گذشته هدایت می شود، بینش با ارزشی نسبت محیط و اطلاعات مربوط به پروژه¬های مشابه قبلی ارائه می کند. همچنین قضاوت کارشناسی می تواند برای تعیین اینکه چه روش¬های تخمینی با یکدیگر ترکیب شوند و چگونه اختلافات میان آنها حل و بخش گردد، به کار برده شوند.

برآورد قیاسی (Analogous Estimating)

تخمین قیاسی هزینه، از مقادیری مانند محدوده، هزینه، بودجه ومدت زمان یا مقیاس سنجشها از قبیل اندازه، وزن و پیچیدگی از یک پروژه مشابه قبلی، به عنوان مبنایی برای تخمین همان پارامتر یا سنجش، برای پروژه جاری استفاده مینماید. در تخمین هزینهها، این تکنیک به هزینه واقعی پروژههای مشابه گذشته، به عنوان مبنایی برای تخمین هزینههای پروژه جاری تأکید میکند.این روش، تخمین ارزش ناخالص است که گاهی اوقات برای اختلافات شناخته شده در پیچیدگی پروژه، تصحیح میشود.

تخمین قیاسی هزینه، به طور معمول زمانی که اطلاعات تفصیلی محدودی از پروژه موجود باشد(به عنوان مثال در فازهای اولیه پروژه)، به منظور تخمین یک مقدار استفاده میگردد. تخمین قیاسی هزینه، از اطلاعات گذشته وقضاوت کارشناسی استفاده می¬نماید.

تخمین قیاسی هزینه، به طور معمول کم هزینه وسریعتر از دیگر تکنیکها می¬باشد، اما به طور معمول دقت کمتری نیز دارد. تخمین¬های قیاسی هزینه میتوانند برای کل یک پروژه یا بخشهایی از یک پروژه، به همراه روشهای دیگر تخمین، مورد استفاده قرار گیرند. اگر پروژههای قبلی،به صورت واقعی و نه فقط در ظاهر، مشابه پروژه جاری باشند و اعضای تیم پروژه که تخمین¬ها را ارائه مینمایند از تخصص لازم برخوردار باشند، استفاده از این روش قابلیت اطمینان بیشتری پیدا مینماید.

برآورد پارامتریک (Parametric Estimating)

تخمین پارامتریک، از یک رابطه آماری بین دادههای گذشته ودیگر متغیرها (به عنوان نمونه متر مربع در ساختمان) جهت محاسبه یک تخمین هزینه برای کارهای پروژه استفاده مینماید. این تکنیک براساس مهارتها و دادههای مورد استفاده میتواند دقت بالاتری را فراهم آورد. تخمینهای پارامتریک را میتوان برای کل یک پروژه یا بخشهایی از یک پروژه به همراه دیگر روشهای تخمین به کار گرفت.

برآورد سه نقطه ای (Three-point Estimating)

با درنظر گرفتن عدم قطعیت ریسک تخمینها و استفاده از سه تخمین برای تعیین یک میزان تقریبی از هزینه یک فعالیت، دقت برآوردهای تک نقطهای هزینه فعالیت،میتواند بهبود پیدا کند.

بسیار محتمل(CM) هزینه فعالیت، براساس ارزیابی کار واقعگرایانه موردنیاز و هرگونه مخارج پیشبینی شده است.

خوشبینانه (CO) هزینه فعالیت، براساس تحلیل سناریوی بهترین حالت برای فعالیت میباشد.

بدبینانه(CP):هزینه فعالیت براساس تحلیل سناریوی بدترین حالت برای فعالیت می¬باشد.

بسته به توزیع در نظر گرفته شده برای مقادیر در محدوده سه تخمین فوق، هزینه مورد انتظار (CE) می تواند با استفاده از فرمول محاسبه شود. دو فرمول متداول برای توزیعهای مثلثی و بتا وجود دارد. این فرمولها عبارتند از:

توزیع مثلثی:

Ce= (co + cm + Cp) / 3

توزیع بتا (با استفاده از تکنیک مرسومPERT)

Ce= (co + cm + Cp) / 6

تخمینهای هزینه سه نقطهای با توزیع در نظر گرفته شده، هزینه مورد انتظار را ارائه کرده و محدوده عدم قطعیت پیرامون هزینه مورد انتظار را شفاف میکنند.

برآورد پایین به بالا (Bottom-up Estimating)

تخمین پایین به بالا، تخمین اجزای کار می باشد. این تکنیک، هزینه فعالیتها یا بستههای کاری را با بیشترین جزیئات تخمین میزند. سپس هزینه تفصیلی، درسطوح بالاتری برای گزارشها و پیگیری هزینهها، خلاصه یاتجمیع میگردند. هزینه و دقت تخمین هزینه پایین به بالا، به طور معمول تحتتأثیر اندازه و پیچیدگی بستههای کاری یا فعالیتها قرار دارد.

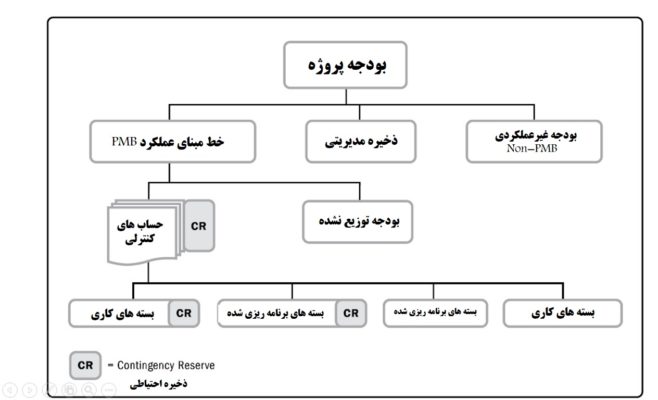

بودجه بندی (Determine Budget)

بودجه بندی تخصیص و تسهیل هزینه برآوردی کل پروژه به هر یک از عناصر کاری و یا فعالیت ها است این فرآیند مبانی مالی مناسبی را برای ارزیابی عملکرد پروژه فراهم می کند.

مطابق شکل زیر تعیین بودجه شامل تجمیع هزینههای تخمین زده شده فعالیتها یا بستههای کاری، جهت تهیه یک خط مبنای هزینه (PMB: Performance Measurement Bassline) مصوب میباشد.

حسابداری هزینه ها (Cost Accounting)

سیستم حسابداری پروژه یا سازمان، باید قادر به ثبت تمامی اطلاعات هزینه های مستقیم و غیر مستقیم و برقراری تطابق و ارتباط بین هزینه های صرف شده و کارهای انجام شده در پروژه باشد که اکثر سیستم های حسابداری موجود برای انجام این کار طرح ریزی نشده اند. حسابداری هزینه ها باید قادر به تعریف حساب های کنترلی منطبق بر ساختار شکست کار (WBS) پروژه باشد در غیر اینصورت قادر به برقراری ارتباط و تطابق بین هزینه های صرف شده و کارهای انجام شده در پروژه نخواهد بود و تنها می تواند هزینه های نیروی انسانی، مصالح، پیمانکاران و غیره را به تقکیک سرفصل های حسابداری ارایه کند که ارزش افزوده ای در زمینه مدیریت هزینه ها ایجاد نخواهد کرد.

- حسابداری هزینه های نیروی انسانی: هزینه های نیروی انسانی معمولا از طریق سیستم ساعت زنی ثبت شده و در حساب های کنترلی جمع آوری و ثبت می شود لازم است تا انحرافات هزینه نیروی انسانی هم از جنبه عملکردی (صرف نفر- ساعت بیشتر نسبت به برنامه ریزی انجام شده) هم از جهت هزینه ای (صرف هزینه بیشتر به ازای هر ساعت نسبت به برنامه ریزی انجام شده) محاسبه شود.

- حسابداری هزینه های مصالح و کالاها: سیستم حسابداری پروژه باید قادر به شناسایی و ثبت هزینه واقعی مصالح و کالاها به تفکیک حساب های کنترلی باشد.

- حسابداری پیمانکاران: سیستم حسابداری پروژه باید قادر به شناسایی و ثبت هزینه واقعی پیمانکاران به تفکیک حساب های کنترلی باشد.

کنترل هزینه (Control Costs)

به طور کلی کنترل هزینه شامل مجموعه فعالیت های زیر می باشد:

- بررسی عملکرد هزینه ای از طریق مقایسه هزینه واقعی و بودجه مصوب

- برآورد هزینه های واقعی آینده با توجه به روند موجود بر مصرف بودجه و هزینه های واقعی

- کنترل و پیشگیری از تغییرات اشتباه در خط مبنای عملکرد پروژه (PMB)

- طلاع رسانی دقیق و به موقع به ذینفعان پروژه در مورد آخرین وضعیت مالی پروژه

در کنترل هزینه از تکنیک های زیر می توان استفاده نمود:

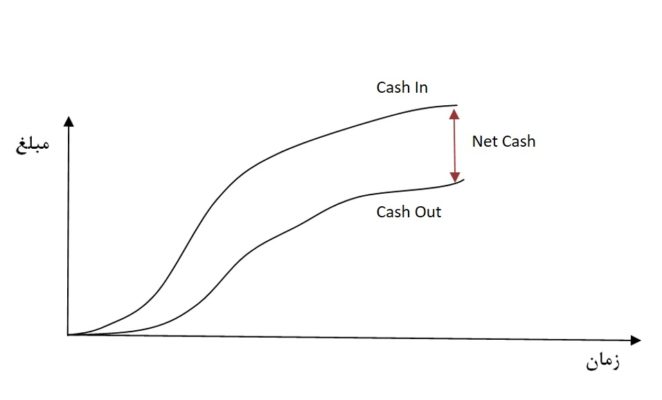

مدیریت جریان نقدینگی (Cash Flow Management)

مدیریت جریان نقدینگی ابزاری موثر است که نه تنها در ابتدای پروژه و گزارش امکانسنجی بکار برده می شود بلکه در طول چرخه حیات پروژه اطلاعات مفیدی از دریافت ها و پرداخت های پروژه فراهم می کند. با استفاده از اطلاعات حاصل از مدیریت جریان نقدینگی مدیران قادر خواهند بود تا از وضعیت نقدینگی پروژه در زمان های مختلف اطلاع پیدا کرده و اقدامات پیشگیرانه لازم را برای جلوگیری از ورود مشکلات انجام دهند.

یکی از مهمترین منابع پروژه که در اجرای پروژه ها بسیار تأثیرگذار است وجه نقد و گردش آن است. تأمین به موقع نقدینگی یا پول نقد در حین اجرای پروژه یکی از عواملی است که باعث تسریع در انجام امور پروژه می شود.

به عبارت دیگر می توان گفت حتی اگر پروژه از حیث هزینه و زمان، عملکرد خوبی داشته باشد، کمبود نقدینگی از جمله مواردی است که می تواند باعث کاهش سرعت اجرای پروژه و ایجاد مشکل در آن شود. به همین دلیل استفاده از مدیریت جریان نقدینگی بسیار ضروری می باشد.

مدیریت جریان نقدینگی از سه عنصر دریافتی Cash-In پرداختی Cash-Out وجه نقد خالص دردسترس Net-Cash تشکیل شده است نحوه انجام کار به این صورت است که میزان دریافتی و پرداختی در دوره های زمانی مختلف (به عنوان مثال ماهانه) ثبت شده و اختلاف آن ها که همان وجه نقد خالص دردسترس است محاسبه شده و مورد تجزیه و تحلیل قرارداده می شود.

در شرایطی که میزان پرداخت ها بیشتر از دریافت ها باشد (نواحی زیان) باید تمهیداتی توسط مدیر پروژه اندیشیده شود روش های متفاوتی برای مواجهه با نواحی زیان در پروژه وجود دارد که تا حد زیادی به ابتکار مدیر پروژه و حمایت کارفرما وابسته است به عنوان مثال می توان زمان و نحوه دریافت ها یا پرداخت ها را تغییر داد یا با تأمین کنندگان مذاکره نمود و یا نقدینگی را از منابع درون سازمانی و یا برون سازمانی تأمین نمود.

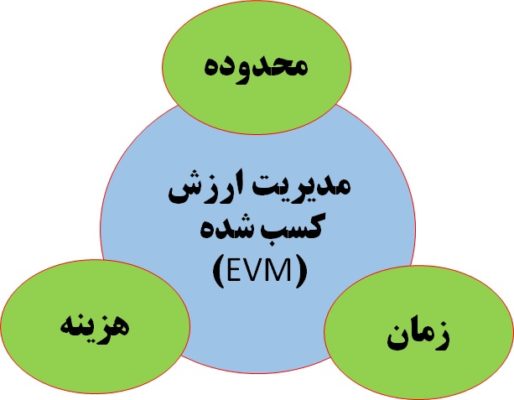

مدیریت ارزش کسب شده (EVM: Earned Value Management)

مدیریت ارزش کسب شده یکی از قویترین و پرکاربردترین ابزارهای کنترل هزینه و زمان در طول اجرای پروژه می باشد که می تواند شاخص های عملکرد هزینه و زمان را محاسبه کرده و وضعیت نهایی پروژه را از منظر زمان و هزینه با توجه به عملکرد فعلی پروژه پیش بینی نماید این پیش بینی ها اطلاعات مهمی را در مورد هزینه نهایی پروژه دراختیار مدیران قرار می دهد که در تصمیم گیری ها بسیار پرکاربرد است.

برای موفقیت هر پروژه ای استفاده ار بازخوردها ضروری می باشد بازخوردهای هدف دار و زمانبندی شده مدیران پروژه را قادر می سازد تا به سرعت مشکلات پروژه را مشخص کرده و اقدامات اصلاحی و پیشگیرانه لازم را انجام دهند امروزه نقش مدیریت ارزش کسب شده به عنوان مهمترین تکنیک های بازخورد در زمینه زمان و هزینه پروژه به اثبات رسیده است.

به مدیریت ارزش کسب شده مدیریت با چراغ روشن نیز گفته می شود چرا که این روش می تواند به صورت روشن و هدفمند مشخص کند که پروژه در چه مرحله ای است و مسیری که پروژه طی می کند در مقایسه با آنچه پیش بینی شده در چه وضعیتی قرار دارد و درنهایت اینکه پروژه در انتها چه مسیری را طی خواهد نمود.

مدیریت ارزش کسب شده متودولوژی لازم جهت یکپارچه سازی مدیریت محدوده، زمان و هزینه را در اختیار سازمان قرار می دهد.

مدیریت ارزش کسب شده می تواند برای پاسخگویی به مسائل زیر به کار برده شود:

- آیا طبق زمانبندی پیش می رویم؟

- آیا به طور موثر و کارآمد از زمان استفاده می کنیم؟

- عملکرد زمانی ما چگونه است؟

- آیا پروژه مطابق بودجه پیش می رود؟

- آیا به طور موثر و کارآمد از منابع استفاده می کنیم؟

- هزینه های کارهای باقی مانده چقدر خواهد بود؟

- کسری یا افزایش بودجه چقدر خواهد بود؟

- براساس این روند در پایان پروژه چقدر هزینه صرف خواهد شد؟

EVM سه جنبه کلیدی را برای هر بسته کاری وحساب کنترلی ایجاد و پایش مینماید:

ارزش برنامهریزی شده: ارزش برنامهریزی شده (PV) بودجه مصوب تخصیص داده شده به کار زمانبندی شده است. PV بودجه مصوبی است که برای تکمیل کاری که باید برای یک فعالیت یا جزء ساختار شکست کار تکمیل شود، برنامهریزی شده است. که البته این بودجه مصوب ذخیره¬ مدیریتی را دربرنمی¬گیرد. این بودجه به صورت فازی به حیات پروژه تخصیص داده می¬شود، اما در یک نقطه معین، ارزش برنامهریزی شده، کار فیزیکی که باید تکمیل گردد را تعریف می¬کند. کل ارزش برنامهریزی شده، گاهی به عنوان خط مبنای عملکرد (PMB) نامیده می¬شود. همچنین کل ارزش برنامهریزی شده، به عنوان بودجه موردنیاز تکمیل کار (BAC) نیز نامیده می¬شود.

ارزش کسب شده: ارزش کسب شده (EV) ، میزانی از کار انجام شده برحسب بودجه مصوب برای تکمیل کار می¬باشد. EVبودجه¬ای است که با کار مجازی که تکمیل شده است در ارتباط میباشد. ارزش کسب شدهای که اندازهگیری می¬شود باید با PMB در ارتباط باشد و ارزش کسب شده اندازهگیری شده نمی¬تواند از بودجه PV مصوب برای یک جزء بزرگتر باشد. اغلب EV برای محاسبه درصد تکمیل پروژه به کار برده میشود. معیارهای اندازهگیری پیشرفت باید برای هر جزء WBS تعیین شده باشند تا کار در حال پیشرفت را اندازهگیری کند. مدیران پروژه EV را هم به صورت پله¬ای برای تعیین وضعیت فعلی و هم به صورت تجمعی برای تعیین روندهای عملکرد در بلند مدت، مورد پایش قرار می¬دهند.

هزینه واقعی: هزینه واقعی(AC) ، هزینه واقعی خرج شده برای کار انجام شده جهت انجام یک فعالیت در یک دوره مشخص زمانی می¬باشد. AC هزینه کلی خرج شده جهت تکمیل کاری است که EV اندازهگیری کرده است. AC باید با آنچه که در PV بودجهبندی شده و در EV اندازهگیری شده است متناظر باشد (به عنوان مثال فقط ساعات مستقیم، فقط هزینه¬های مستقیم یا تمامی هزینه¬ها از جمله هزینه¬های غیرمستقیم). AC حد بالایی ندارد و هر آنچه که برای تحقق EV صرف شده است، اندازهگیری می¬شود. همچنین انحرافاتی که از خط مبنای هزینه مصوب رخ می¬دهند مورد پایش قرار داده می¬شوند.

انحراف زمانی: انحراف زمانی (SV) سنجشی از عملکرد زمانی است که به صورت اختلاف بین ارزش کسب شده و ارزش برنامهریزی شده نشان داده می¬شود. انحراف زمانی مقداری است که پروژه به آن میزان در یک نقطه معین زمانی از تاریخ تحویل نهایی جلوتر یا عقبتر است. انحراف زمانی معیاری از عملکرد زمانی پروژه است. انحراف زمانی معادل با تفریق ارزش کسب شده (EV) از ارزش برنامهریزی شده (PV) است. انحراف زمانی EVM یک معیار مفید برای نشان دادن جلوتر بودن یا عقبتر بودن پروژه از خط مبنای زمانی است. انحراف زمانی EVM در نهایت زمانیکه پروژه تکمیل شود مساوی با صفر خواهد بود، چرا که تمامی مقادیر برنامهریزی شده کسب خواهند گردید. انحراف زمانی در بهترین حالت همراه با متدولوژی مسیر بحرانی (CPM) و مدیریت ریسک به کار برده می شود.

فرمول: SV = EV – PV

انحراف هزینه: انحراف هزینه (CV) مقدار کسری یا مازاد بودجه در یک نقطه معین از زمان است که برحسب اختلاف بین ارزش کسب شده و هزینه¬های واقعی نشان داده می¬شود. انحراف هزینه¬ معیاری از عملکرد هزینه¬ای پروژه است. انحراف هزینه¬ معادل با تفریق ارزش کسب شده (EV) از هزینه واقعی (AC) است. انحراف هزینه¬ در انتهای پروژه اختلاف بین بودجه تکمیل شده و مقدار واقعی صرف شده خواهد بود. CV از اهمیت کلیدی برخوردار است چرا که رابطه عملکرد فیزیکی با هزینه¬های صرف شده را نشان می¬دهد. اغلب جبران انحراف هزینه¬ منفی برای پروژه دشوار است.

فرمول: CV= EV − AC

شاخص عملکرد زمانی: شاخص عملکرد زمانی (SPI) معیاری از کارایی زمانی است که به صورت نسبت ارزش کسب شده (EV) به ارزش برنامهریزی شده (PV) نشان داده می¬شود. این شاخص مشخص می¬کند که تیم پروژه تا چه اندازه از زمان به صورت کارا استفاده کرده است. در برخی از مواردشاخص عملکرد زمانی موارد با شاخص عملکرد هزینه¬ای برای پیشبینی تخمین¬های تکمیل پروژه به کار برده می¬شود. مقدار SPI کوچکتر از 1 نشاندهنده آن است که کار کمتری از آنچه که برنامهریزی شده بود تکمیل شده است ومقدار SPI بزرگتر از 1 نشاندهنده آن است که کار بیشتری از آنچه که برنامهریزی شده بود تکمیل شده است. از آنجاییکه SPI تمامی کار پروژه را اندازهگیری می¬کند، عملکرد روی مسیر بحرانی نیز نیاز به تحلیل دارد تا مشخص شود که پروژه از تاریخ خاتمه برنامهریزی شدهاش زودتر تمام خواهد شد یا دیرتر. SPI معادل با نسبت EV به PV است.

فرمول : SPI = EV/PV

شاخص عملکرد هزینه: شاخص عملکرد هزینه (CPI) معیاری از کارایی هزینه¬ای منابع بودجه شده است، که به صورت نسبت ارزش کسب شده به هزینه واقعی نشان داده می¬شود. این شاخص به عنوان کلیدیترین معیار در نظر گرفته می¬شود و کارایی هزینه¬ای کار تکمیل شده را اندازهگیری می¬کند. مقدار CPI کوچکتر از 1 باشد نشاندهنده زیاد بودن هزینه برای کار انجام شده است و مقدار CPI بزرگتراز 1 باشد نشاندهنده کم بودن هزینه برای کار انجام شده تا این تاریخ است. CPI معادل با نسبت EV به AC است. این شاخص برای تعیین وضعیت پروژه و فراهم کردن مبنایی برای تخمین هزینه پروژه و نتایج زمانبندی مفید است.

فرمول: CPI = EV/AC

پارامترهای سه گانه ارزش برنامهریزی شده، ارزش کسب شده وهزینه واقعی را میتوان هم به صورت دورهای (معمولاً هفتگی یا ماهیانه) و هم به صورت تجمعی، پایش و گزارش کرد. از منحنیهای S شکل جهت نمایش دادههای EV برای یک پروژه استفاده مینماید که نشان میدهد پروژه با صرف بودجهای بیشتر و تأخیر در برنامه زمان¬بندی، مواجه می باشد.

پیشبینی

با پیشرفت پروژه، تیم پروژه میتواند پیشبینی تخمین هزینه تکمیل کار(EAC) را ارائه نماید که ممکن است با بودجه تکمیل کار (BAC)، براساس عملکرد پروژه، متفاوت باشد. اگر واضح باشد که BAC، معیار قابل اطمینانی نیست، مدیر پروژه باید EAC پیشبینی شده را لحاظ نماید. پیشبینی EAC، مشتمل بر پیشبینی شرایط و وقایع آتی پروژه براساس اطلاعات عملکرد فعلی و سایر دانش در دسترس هنگام پیشبینی، میباشد. پیشبینیها براساس داده¬های عملکرد کاری (بخش 4-3-3-2) که در طول اجرای پروژه، فراهم می¬شوند، ایجاد، بهروزرسانی و دوباره منتشر می¬شوند. اطلاعات عملکرد کاری، عملکرد گذشته پروژه و هرگونه اطلاعاتی که میتواند در آینده بر پروژه تأثیرگذار باشند را دربرمی¬گیرد.

EACها، به طور معمول بر مبنای هزینههای واقعی کار تکمیل شده، به علاوه تخمین هزینه تا تکمیل کار (ETC) میباشند. تیم پروژه به ناچار آنچه را که ممکن است در ETC رخ دهد، براساس تجربه کسب شده تا آن تاریخ، پیشبینی کند. روش EVM، همراه با پیشبینیهای دستی از هزینههای موردنیاز EAC، به خوبی عمل می¬کند.متداولترین رویکرد پیشبینی EAC، جمع دستی پایین به بالا، توسط مدیر پروژه و تیم پروژه می¬باشد.

روش EAC پایین به بالا توسط مدیر پروژه، براساس هزینههای واقعی و تجربه موجود در کار تکمیل شده میباشد و به تخمین جدیدی از تکمیل کار باقیمانده پروژه نیاز دارد:

فرمول: (پایین به بالا) EAC= AC + ETC

EAC هایی که به صورت دستی توسط مدیر پروژه محاسبه گردیدهاند، به سرعت با EACهای مختلف دیگر محاسبه شده که بیانگر سناریوهای مختلف ریسک میباشند، مقایسه می¬شود. زمانیکه مقادیر EAC محاسبه می¬شوند، مقادیر CPI و SPI تجمعی نیز به طور معمول به کار برده می¬شوند. درحالیکه داده¬های EVM به سرعت EAC های آماری زیادی را ارائه می¬کنند اما تنها سه روش از بین آن¬ها که متداول¬تر هستند در ادامه تشریح می¬گردند:

پیشبینی EAC برای ETC کار انجام شده با نرخ بودجهبندی شده: این روشEAC، عملکرد واقعی پروژه تا تاریخ جاری را (چه مطلوب یا غیرمطلوب) که به عنوان هزینههای واقعی عنوان میگردد، میپذیرد و پیشبینی مینماید که تمامی ETC کارهای آتی با نرخ بودجهبندی شده، انجام خواهند گردید.وقتی عملکرد واقعی نامطلوب است، این فرض که عملکرد آتی بهبود خواهد یافت، فقط وقتی قابل پذیرش می¬باشد که براساس تحلیل ریسک پروژه، پشتیبانی شود.

فرمول:)EAC = AC + (BAC – EV

پیشبینی EACبرای ETC کار انجام شده در CPI موجود: این روش فرض مینماید که میتوان انتظار داشت پروژه با آنچه تا این تاریخ تجربه کرده است، در آینده نیز ادامه خواهد داشت. فرض میشود ETC کارها با همان شاخص عملکرد هزینه (CPI) تجمعی که پروژه تا این تاریخ با آن مواجه بوده است، انجام میگردد.

فرمول: EAC = BAC/CPI

پیشبینی EAC برای ETC کار با در نظر گرفتن هر دو عامل CPI و SPI : در این پیشبینی، ETC کارها براساس نرخ کارایی هر دو شاخص عملکرد زمانی و هزینه، انجام خواهد گردید. این روش زمانی بیشترین فایده را دارد که زمان پروژه عاملی باشد که بر ETC تأثیرگذار است. وابسته به تغییرات بودن این روش امکان وزندهی مقادیر متفاوتی برای CPI و SPI را با توجه به قضاوت مدیر پروژه فراهم می¬آورد (مانند 80/20، 50/50 یا سایر نسبت¬ها)

فرمول: EAC = AC + [(BAC – EV) / (CPI × SPI)]

هر یک از رویکردها برای هر پروژه¬ای قابل استفاده است و اگر پیشبینیهای EAC، درون حدود قابل پذیرش نباشند، به تیم مدیریت پروژه، یک زنگ خطر را ارائه میکند.

شاخص عملکردلازم تا تکمیل کار (TCPI)

شاخص عملکرد لازم تا تکمیل کار (TCPI)، معیاری از عملکرد هزینهای است که باید با منابع باقیمانده محقق گردد تا یک هدف خاص مدیریتی برآورده شود. که به صورت نسبت هزینه خاتمه کارباقی مانده به بودجه باقی مانده نشان داده می¬شود.TCPI شاخص عملکرد هزینه محاسبه شده است که باید برای کار باقی مانده محقق گردد تا یک هدف خاص مدیریتی برآورده شود مانند BAC یا EAC.

اگر معلوم شود که BAC دیگر قابل قبول نیست، مدیر پروژه باید EAC پیشبینی شده را مورد توجه قرار دهد. زمانیکه EAC مصوب گردید باید جایگزین BAC در محاسبه TCPIشود. فرمول TCPI براساس BAC:(BAC – EV) / (BAC – AC)

TCPI، به صورت مفهومی در شکل 7-13 نشان داده شده است. فرمول TCPI در پایین سمت چپ نشان داده شده است که کار باقیمانده (BAC منهای EV) برسرمایه باقیمانده (که میتواند به صورت BAC منهای AC یا EAC منهای AC باشد) تقسیم میشود.

اگر CPI تجمعی، زیر خط مبنا واقع شود (مطابق شکل 7-13)، تمامی کارهای آتی پروژه، لازم است بلافاصله، در محدوده (BAC) TCPI (همانگونه که در خط بالا شکل 7-13 منعکس شده است) به منظور باقی ماندن در BAC، دست یافتنی نمیباشد، مدیر پروژه تخمین کار تکمیلی جدید (EAC) را تهیه مینماید که پس از تصویب، پروژه با مقدار EAC جدید، دنبال خواهد گردید. این سطح از عملکرد درخط(EAC) TCPI نمایش داده میشود.

فرمول TCPI براساس EAC :(BAC – EV) / (EAC – AC)

بازنگری های عملکرد

بازنگری های عملکرد، عملکرد هزینه درطول زمان، کاهش یا افزایش بودجه فعالیتها یا بستههای کاری و تخمین سرمایههای موردنیاز برای تکمیل کارهای درحال پیشرفت را مقایسه میکند.اگراز EVM استفاده شود، اطلاعات زیر ارائه میگردند:

تحلیل انحراف: تحلیل انحرافی که در EVMبه کار برده می¬شود، تفسیر (علت، تأثیر، و اقدامات اصلاحی) انحراف هزینه (CV = EV – AC)، انحراف زمانی (SV = EV – PV) و انحراف تکمیل کار(VAC = BAC – EAC) می¬باشند. انحرافات زمانی و هزینه¬ای متداول¬ترین معیارهای تحلیلی هستند. برای پروژههایی که از مدیریت ارزش کسب شده استفاده نمی¬کنند تحلیل¬های مشابهی براساس مقایسه هزینه فعالیت برنامهریزی شده در مقابل هزینه فعالیت واقعی برای شناسایی انحرافات بین خط مبنای هزینه و عملکرد واقعی پروژه انجام می¬شود. تحلیل بیشتری می¬تواند برای تعیین علت و میزان انحراف نسبت به خط مبنای هزینه و صدور اقدامات اصلاحی و پیشگیرانه لازم انجام شود. معیارهای عملکرد هزینه برای ارزیابی میزان انحراف نسبت به خط مبنای اصلی هزینه به کار برده می¬شوند. یکی از جنبه¬های مهم کنترل هزینه تعیین علت و میزان انحراف نسبت به خط مبنای هزینه (بخش 7-3-3-1) و تصمیمگیری در خصوص آن است که آیا اقدامات اصلاحی و پیشگیرانه موردنیاز می¬باشند یا خیر. محدوده درصد انحرافات قابل قبول هر چه کار بیشتر تکمیل می¬شود کاهش خواهد یافت.

تحلیل روند: تحلیل روند، عملکرد پروژه را در طول زمان بررسی مینماید تا مشخص شود که آیا عملکرد در حال بهبود است یا خیر؟ تکنیکهای تحلیل گرافیکی برای درک عملکرد پروژه تا تاریخ جاری و مقایسه اهداف آتی عملکرد BAC در مقابل EAC و تاریخهای تکمیل، ارزشمند هستند.

عملکرد ارزش کسب شده: عملکرد ارزش کسب شده خط مبنای اندازهگیری عملکرد را با عملکرد واقعی زمانی و هزینه¬ای مقایسه می¬کند. اگر از EVM استفاده نشود، برای مقایسه¬های عملکرد هزینه از تحلیل خط مبنای هزینه در مقابل هزینه¬های واقعی کار انجام شده استفاده می-شود.

نرمافزار مدیریت پروژه

نرمافزارهای مدیریت پروژه، اغلب به منظور پایش بر سه بعد ارزش کسب شده (PV،EV وAC) و برای نمایش گرافیکی روندها و پیشبینی حدود نتایج نهایی و امکانپذیر پروژه، استفاده میگردند.

تحلیل ذخیره

در حین کنترل هزینه ها، تحلیل ذخیره برای پایش وضعیت ذخیره¬های احتیاطی و مدیریتی پروژه به کار برده می¬شود تا مشخص شود که آیا این ذخیره¬ها همچنان لازم هستند یا اگر ذخیره¬های بیشتری لازم هستند درخواست شوند. همانطوریکه کار پروژه پیشرفت می¬کند، این ذخیره¬ها می-توانند طبق برنامهریزی برای پوشش دادن هزینه کاهش ریسک¬ها یا سایر برنامه¬های احتیاطی مصرف شوند. یا در صورتیکه ریسک¬ها رخ ندادند، ذخیره¬های احتیاطی مصرف نشده ممکن است که از بودجه پروژه حذف شوند تا منابع را از سایر پروژه¬ها یا عملیات¬ها آزاد کنند. تحلیل بیشتر ریسک-ها در حین پروژه می¬تواند منجر به درخواست ذخیره¬های بیشتر برای افزوده شدن به بودجه پروژه شود